Cristian Socol: Reevaluarea României. Curaj, Standard & Poor’s!

de Cristian Socol

În 2011 citeam lucrarea „Ratings agencies and sovereign credit risk assessment“ scrisă de Nicolas Veron şi Guntram Wolff pe Bruegel Institute, www.bruegel.org. Deşi conştientizam inconsistenţele politicilor de acordare a ratingului înainte de criză, eram siderat, la fel ca autorii, de propunerile exotice de genul transferului responsabilităţii acordării ratingului la nivelul Băncii Centrale Europene sau, şi mai rău, interzicerea agenţiilor de rating. Consideram atunci şi consider şi acum că aceste propuneri nu puteau decât să pună paie pe foc, mărind incertitudinea pe pieţele financiare internaţionale şi aşa iraţionale. Chiar dacă putem considera comportamentul agenţiilor de rating ca fiind puternic prociclic: evaluări superpozitive înainte de criză, pe fondul supraîncălzirii economiilor şi supernegative, conservatoare, pe fondul recesiunii persistente de azi.

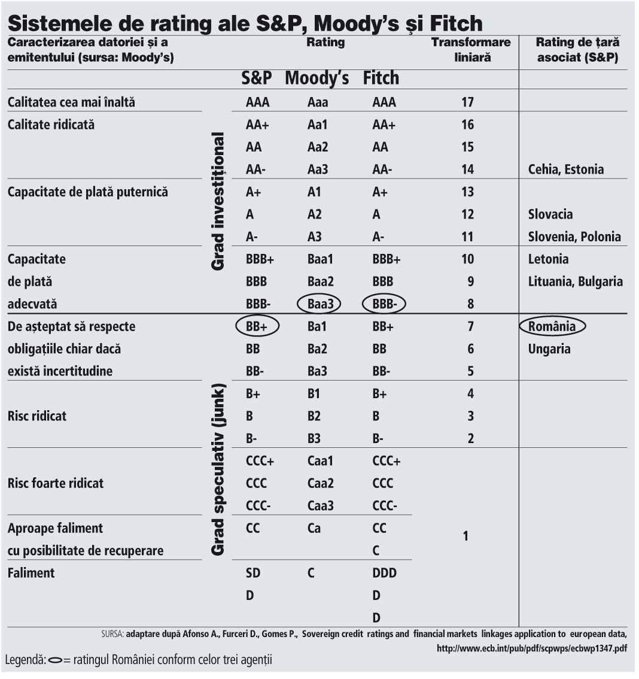

Totuşi, mă contrariază evaluarea făcută de Standard & Poor’s prin decizia din mai 2013 de menţinere a ratingului României la BBĂ (cunoscut ca „junk“ şi asociat ţărilor care, din diferite motive, nu sunt recomandate investiţiilor pe termen lung). România are un rating BBĂ (cu perspectivă stabilă) pentru finanţarea pe termen lung şi B (cu perspectivă stabilă) pentru finanţarea pe termen scurt (calificativ mai rău decât cel pe termen lung). În mod obişnuit, perspectiva stabilă asociată ratingului arată că pe o perioadă de timp de la 6 luni până la 2 ani nu este de aşteptat vreo modificare.

Motivaţia S&P privind menţinerea României cu acest calificativ este legată de nivelul relativ redus al PIB-ului per capita, gradul redus de dezvoltare instituţională şi vulnerabilităţile la şocurile externe din cauza „unei datorii externe în continuare ridicate, deşi în scădere ca pondere în PIB“. Alţi indicatori luaţi în considerare privesc stabilitatea politică, structura economică şi perspectivele de creştere, lichiditatea externă şi poziţia investiţională internaţională, performanţa şi flexibilitatea în domeniul fiscal, precum şi managementul şi presiunea datoriei publice, accelerarea reformelor structurale, dependenţa mare de resursele financiare internaţionale, dinamica arieratelor, dar şi performanţa politicilor monetare.

Ciudat, spun eu. În aprilie 2013, Fitch evaluează aceeaşi ţară – România – la BBB- cu perspectivă stabilă, iar Moody’s acordă un calificativ Baa3 cu perspectivă negativă (amândouă niveluri recomandate investiţiilor). Ciudat că vorbim de nivelul relativ redus al PIB-ului per capita şi de consolidare instituţională ca puncte slabe ale unei ţări care încă parcurge o perioadă de tranzitie şi construcţie instituţională, membră a UE, aflată sub mecanisme de monitorizare stricte şi cu acquis-ul european implementat. Dar şi cu un potenţial de catching up ridicat.

Ciudat că vorbim de o evaluare negativă în condiţiile în care riscul de default calculat pe baza CDS este destul de redus în cazul României, costurile de finanţare aproape de minimele istorice.

Potenţialul de creştere al PIB-ului real este ridicat comparativ cu al altor ţări din clusterul nostru, România a ieşit din procedura de deficit bugetar excesiv a Comisiei Europene, are o pondere redusă a datoriei publice în PIB, o lichiditate internaţională ridicată cu rezerve care acoperă 7 luni de importuri, un sistem bancar lichid şi destul de bine capitalizat, stabilitate politică, acces ridicat şi după perspectivele de creştere economică pentru anul 2013, cel puţin faţă de alte state din regiune.

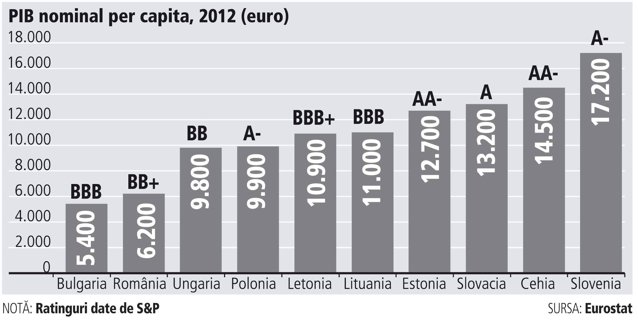

Dar să vedem o analiză comparativă. Ratingul Bulgariei la finanţarea pe termen lung este BBB (la fel şi cel al Letoniei şi Lituaniei), iar cel al Ungariei este BB (cu perspectivă negativă). Slovenia şi Slovacia au A-, respectiv A (ambele cu perspectivă stabilă). Grecia are B- tot cu perspectivă stabilă.

Chiar dacă analiza pare mai lungă, voi încerca să ilustrez punctele tari şi punctele slabe ale economiei româneşti, ţintind necesitatea reevaluării României în noile condiţii economice europene şi, nu lipsit de importanţă, regionale.

1. Nivelul redus al PIB per capita. Punct slab dacă privim comparativ (totuşi, Bulgaria stă mai prost ca noi, dar are un rating mai bun).

1. Nivelul redus al PIB per capita. Punct slab dacă privim comparativ (totuşi, Bulgaria stă mai prost ca noi, dar are un rating mai bun).

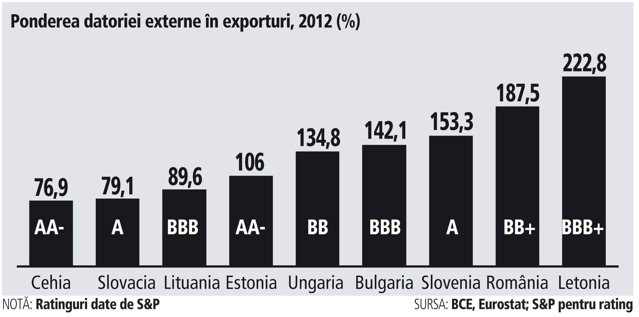

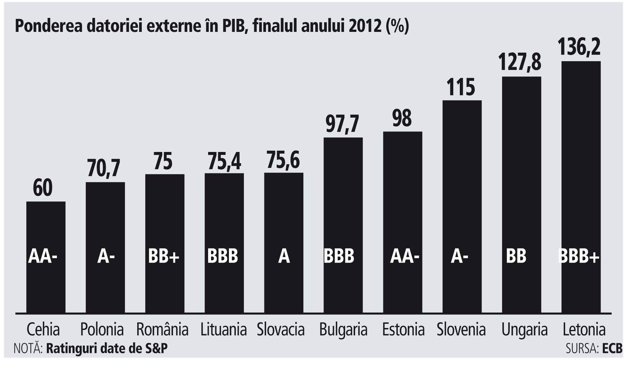

2. Datoria externă în PIB (punct tare), datoria externă raportată la exporturi (punct slab) şi datoria externă pe termen scurt raportată la rezervele valutare internaţionale (punct tare).

Chiar dacă S&P se concentrează în mare parte pe nivelul ridicat al ponderii datoriei în PIB, care a ajuns la finalul lunii martie 2013 la aproximativ 75% din PIB, acesta este un nivel sub cel al unor ţări comparabile, precum Bulgaria, Slovacia, Lituania (95% din PIB şi respectiv 76% din PIB pentru ultimele două). Nu mai vorbim de Letonia, Ungaria şi Slovenia. Aceste ţări au ratinguri cu două sau trei trepte peste cel al României, recomandate investiţiilor.

România are o pondere ridicată a datoriei externe în exporturi, ceea ce reprezintă într-adevăr un punct vulnerabil. Din nou Letonia stă mai rău ca noi, deşi are ratingul cu trei trepte mai bun ca al nostru. Un punct tare pentru România îl constituie ponderea datoriei externe pe termen scurt în rezervele valutare internaţionale de 62%.

România are o pondere ridicată a datoriei externe în exporturi, ceea ce reprezintă într-adevăr un punct vulnerabil. Din nou Letonia stă mai rău ca noi, deşi are ratingul cu trei trepte mai bun ca al nostru. Un punct tare pentru România îl constituie ponderea datoriei externe pe termen scurt în rezervele valutare internaţionale de 62%.

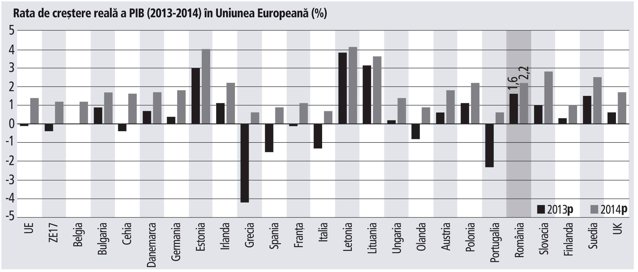

3. Perspectivele de creştere economică (punct tare). În 2013, România se află printre ţările UE cu cea mai mare rată de creştere. Potrivit Prognozei de Primăvară a Comisiei Europene publicată în aprilie, se estimează o creştere a PIB de 1,6% în 2013 şi de 2% în 2014.

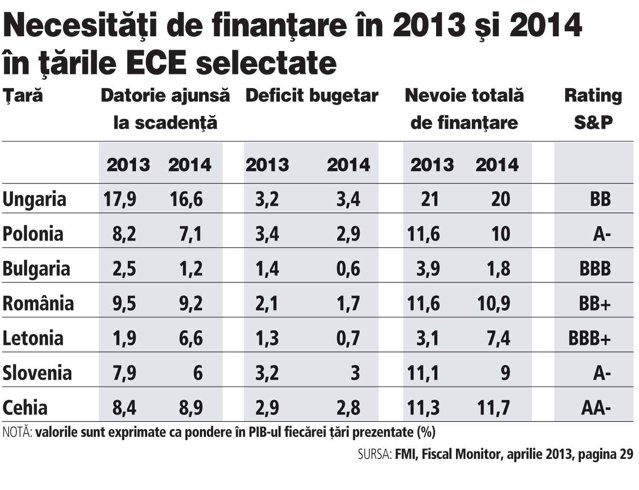

4. Nevoia brută de finanţare (punct tare). Cu aproape 11% din PIB şi o dinamică în scădere, necesarul de finanţare al României nu este de natură să constituie o problemă, în condiţii normale pe pieţele financiare internaţionale.

În plus, proiecţia nevoii de finanţare pentru România arată o reducere a dependenţei de pieţele financiare interne şi externe, pe fondul reuşitei procesului de consolidare fiscală, concretizat în reducerea deficitelor bugetare. Conform datelor oferite de Ministerul de Finanţe în Strategia de Administrare a Datoriei Publice Guvernamentale 2013-2015, nevoia brută de finanţare a României va scădea de la 68,3 mld. lei în 2013 la 43,3 mld. lei în 2014.

Altfel, reducerea arieratelor şi reforma companiilor de stat sunt atent monitorizate prin condiţionalităţile structurale convenite pentru finalizarea cu succes a acordului stand by.

De ce curaj Standard and Poor’s? De ce reevaluarea României? Pentru că este testat empiric răspunsul semnificativ al spread-urilor randamentelor obligaţiunilor guvernamentale la schimbările ratingurilor de credit, dar şi al perspectivelor asociate acestora.

Pentru că, privind contextul european şi cel regional, România nu merită acest calificativ. Pentru că, în condiţiile incerte de pe pieţele mondiale, la nivel macroeconomic percepţia negativă determinată de calificativul junk poate contrabalansa câştigurile de stabilitate macroeconomică din ultimul an, menţinând România într-un cerc vicios. Şi chiar dacă ratingurile nu au o relevanţă deosebită la nivel microeconomic, lipsa unor pieţe mature, a instrumentelor de finanţare utilizate de companii (de exemplu o piaţă, a obligaţiunilor corporative şi chiar o piaţă secundară a acestor titluri) face ca aceste evaluări negative să fie luate în seamă.

Cristian Socol este consilier economic al premierului

Acest articol a apărut în ediţia tiparită a Ziarului Financiar din data de 17.06.2013

Ultima ora:

ObservatorMircea Geoană: Trebuie să reinvestim în apărarea noastră. Combinația dintre Rusia, China, Iran și Coreea de Nord este foarte complicată

PoliticMircea Geoană: Trebuie să reinvestim în apărarea noastră. Combinația dintre Rusia, China, Iran și Coreea de Nord este foarte complicată

EconomieCristian Popa: La mulți ani, National Bank of Romania! Sunt onorat să fac parte din istoria ta!

ExternIulian Chifu: Blestemul liderilor încastrați în politicile de război. Cazurile Putin și Netanyahu

SocialCsibi Magor: Cel mai mic task ne poate încărca în momentele în care înțelegem sensul acțiunilor noastre

EvenimenteVictor Vevera, în cadrul Digital Innovation Summit: Lumea se schimbă şi va trebui să ne adaptăm. Foarte multe informații nu le mai putem opera decât dacă suntem digitalizați

EditorialAlexandru Grumaz: Teoria Dominoului

CulturaIonuț Vulpescu: Podcast – invitat, Tudor Giurgiu (sezonul 3, episodul 30)

Club Romania | Elite si idei / www.oranoua.ro - Open Source Internet Database part of a non-governmental project / Contact: office[at]oranoua[.]ro | Operated by CRSC Europe